정부가 2022년부터 시행되는 암호화폐 소득세 과세 관련해 구체적인 가이드라인이 될 시행령 개정안을 (현지시간) 6일 밝혔다.

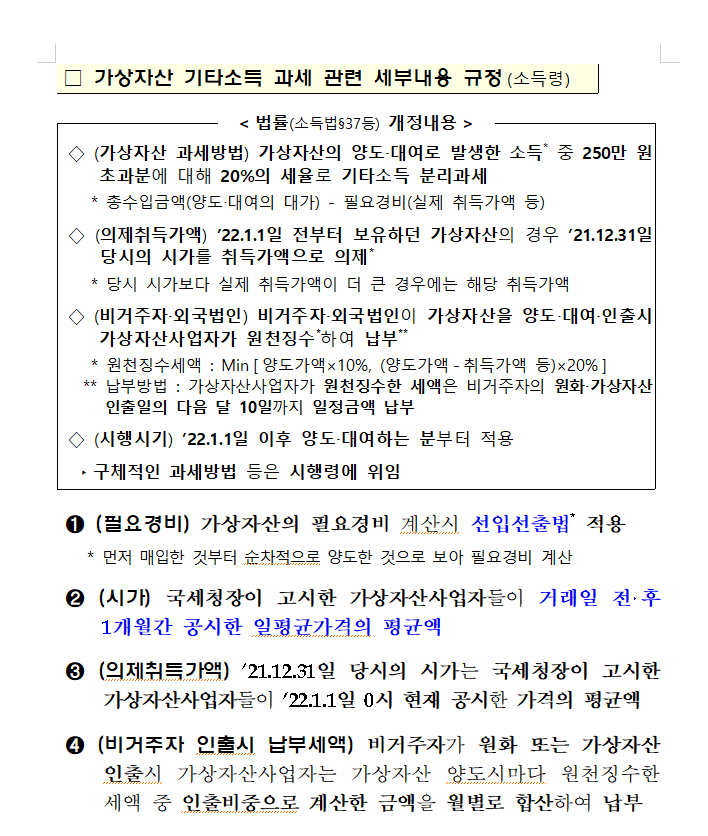

임재현 기획재정부 세제실장은 지난 5일 정부세종청사에서 ‘2020년 세법 후속 시행령 개정’ 사전 브리핑을 통해 “오는 2020년부터 암호화폐 자산의 양도 및 대여로 발생한 소득 중 250만원 초과분에 20% 세율을 적용하여 기타소득으로 분리 과세하기로 했다”고 밝혔다.

시행령에 따르면, 비트코인 이더리움 등 주류 암호화폐를 통해 투자나 증여, 상속에 대해서는 충분히 과세가 가능할 것으로 본다.

그러나 아직 국내 거래소에 상장되지 않은 암호화폐 혹은 탈중앙화 거래소를 이용한 거래는 사실상 과세 시각으로 남을 가능성이 크다. 기획재정부가 이날 발표한 개정안의 주요 내용은 아래와 같다.

2022년 1월 1일부터 암호화폐 자산 기타 소득세로 납부

암호화폐를 사고팔거나 대여해 발생한 소득이 250만 원이 넘으면 그 초과분에 20%의 세율이 매겨질 예정이다.

또한, 암호화폐로 받은 증여, 상속받은 자산 등이 과세 대상에도 포함된다.

기재부는 국제회계 기준과 국내 법체계 등을 고려해 암호화폐 거래소득은 소득세법상 ‘기타소득’에 포함하기로 했다.2022년 1월 1일부터 암호화폐 투자로 수익을 올린 사람은 연간 250만 원을 넘는 수익의 20%를 기타소득세로 납부해야한다.

2022년 1월 1일 전에 산 암호화폐 세금은?

암호화폐를 판 가격에서 취득가액을 뺀 것을 매매 수익이라고 생각하면 된다. 취득가액을 어떻게 정하느냐가 관건으로, 2022년 1월 1일 이전에 보유하고 있던 암호화폐의 취득 가액은 2021년 12월 31일 당시 시가와 실제 취득 가액 중에서 큰 쪽으로 한다. 1월1일부터는 그냥 거래소에 산 가격이 취득가액이다.

암호화폐 거래소마다 가격이 다른데 2021년 12월 31일 당시 시가 무슨 개념?

국내 암호화폐 거래소들은 모두 2021년 9월까지 특금법(특정금융정보법)상 금융당국에 가상자산 사업자 신고를 해야 한다.신고수리를 마친 거래소 중 국세청장이 지정한 거래소들은 매일 암호화폐 가격 기준 가격을 공시하게 된다. 2021년 12월 31일 암호화폐 가격 시가는 이 거래소들이 공시하는 2022년 1월 1일 0시 공시 가격의 평균액으로 정한다.

2022년 1월 1일 이전에 보유하고 있는 암호화폐 자산 과세를 위해 ‘의제 취득 가액’ 도입

의제 취득가액이란, 실제로 자산을 취득한 금액은 아니어도 세금 계산의 합리성을 위해 정부가 취득가액으로 인정해주는 금액을 말한다.

이에 따라, 의제 취득 가액이란 과거에 산 암호화폐 가격은 의제 취득 가액인 ‘2021년 12월 31일 당시의 시가’와 ‘실제 취득 가액’ 중 큰 것으로 한다.

의제 취득 가액은 ‘국세청장이 고시한 암호화폐 사업자 즉 암호화폐 거래소 등) 및 그에 따르는 사업자가 1월 1일 0시 현재 공시한 가격의 평균액으로 평가한다.

이와 관련해, 기획재정부 임재현 실장은 “의제 취득 가액을 적용해 2021년 말 현재의 시가를 적용 및 과세가 많이 되지 않도록 보완할 것”이라고 언급했다.

국내 거래소에 상장되지 않은 암호화폐 자산일 경우

거래소 이외에도 특금법상 가상자산 사업자로 신고하는 다른 업계 사업자들이 있다. 이들 중 해당 암호화폐를 취급하는 곳이 있으면 그곳의 공시가격으로 기준으로 한다. 기재부 관계자는 “국내에서 취급하지 않아 합리적인 기준 가격을 산정하기 어려운 암호화폐의 자산일 경우에는 코인마켓캡 같은 데이터 제공 기업 혹은 해외 거래소의 가격을 참고할 예정”이라고 전했다.

암호화폐 거래소득 납부 연 1회 매년 5월

암호화폐 거래소득 납부일은 국내 거주자의 경우에는 연 1회 매년 5월에 납부하면 된다. 외국인 등 비거주자의 매매수익은 암호화폐 거래소가 원천징수한다.

국내 비거주자나 외국법인이 암호화폐 거래소를 통해 암호화폐를 양도·대여·인출 하는 경우에는 가상자산사업자가 암호화폐 소득의 20%또는 지급금액의 10% 중 적은 금액을 원천징수해 납부하게 된다.

실제 벌어들인 수익만큼 세금을 납부하는지 확인하는 방법은?

암호화폐 거래소가 2022년 1월 1일부터 거래소 이용자들의 분기별, 연도별 거래내역을 정부에 제출하게 되어있으며 이번 소득세법 시행령 개정안에 해당 내용이 포함됐다.

가상자산 사업자 신고를 하지 않아 거래내역을 정부에 제출하지 않는 탈중앙화 거래소 등을 이용할 경우에는 세금을 어떻게 확인하나 ?

기재부 관계자는 “ 암호화폐 거래 세금은 신고납부이기 때문에 개인들이 코인 거래를 통해서 수익이 생기면 당연히 납부해야 하는 것”이라며 “그러지 않고 나중에 세무조사 등을 통해 탈세가 밝혀지면 가산세 등이 부과 될 수 있으며 국세청에서도 과세 사각지대 최소화를 위해 노력할 것”이라고 전했다.

보다 다양한 정보 및 방송관련 소식은

공식 SNS채널을 통해 확인 가능합니다.