투자에 있어서 가치판단의 중요한 기본은 올바른 사실관계 판단이다. 그리고 그러한 사실관계 판단을 흐리게 할 수 있는 몇 가지가 있다. 그중 하나가 바로 '연율화' 개념이다.

◆연율화

우선 연율화는 해당 분기의 증가율이나 감소율 수치가 1년간 지속된다고 가정하였을 시 도출되는 수치이다. 국가별 경제성장률이나 디파이 수익률 등을 언급할 때 주로 쓰인다.

디파이 등의 투자에 있어서 일반적으로 수익률의 투자기간이 서로 다를 경우, 수익률을 비교하기 어렵다. 때문에 1년이라는 기준을 표준화한 수익율인, 연율화를 사용하는 것이 기본값이다.

다만 전년대비 분기별 경제성장률에 있어서는 연율화를 하지않는 것이 기본값이며, OECD 가입국들 중 미국과 이스라엘을 제외하고 분기별 경제성장률에 연율화를 사용하는 국가는 없다.

연율화는 해당 기간의 수치가 일년 내내 이어질 것이라고 가정하기 때문에 마치 복리처럼 계산한다. 예를 들어 해당 분기에 전년대비 경제 성장률이 5%라면, 이를 연율화할 경우 한 분기의 값을 4분기 내내 이어진다고 가정해야 하기 때문에 (1.05)^4이며 그 결과값으로 1.215가 나온다. 즉, 연율화된 전년 대비 경제성장률은 21.5%인 것이다.

아래 헤드라인은 코로나 경제 위기 당시의 한 주요 언론사 기사의 헤드라인이다.

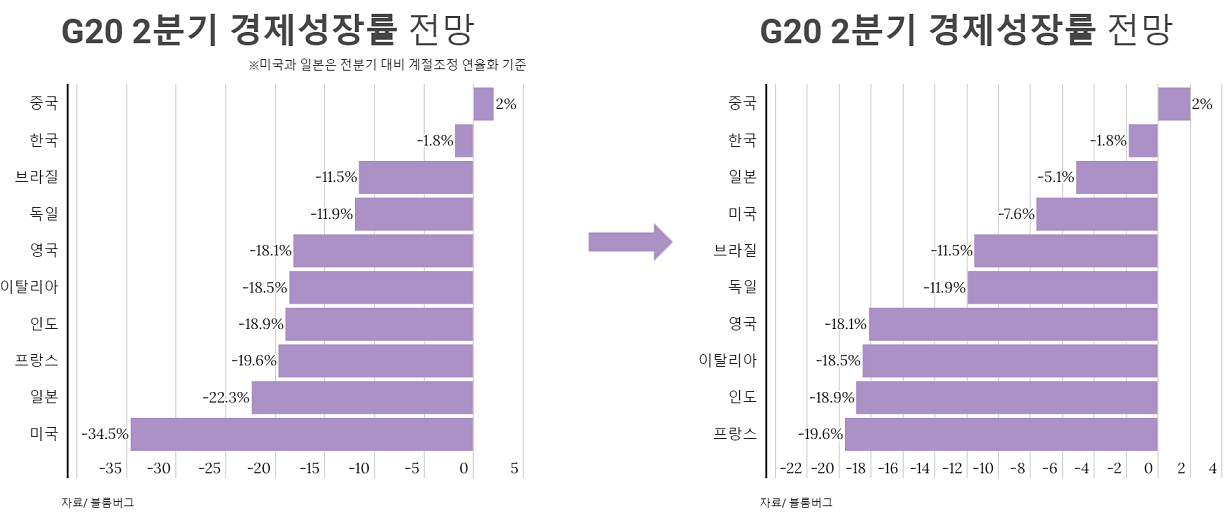

"한국 2분기 경제 성장률 전망치 -1.8%…G20 중 상위 2번째"

해당 기사의 내용에서는 미국의 2분기 경제 성장률 전망치를 -34.5%, 일본은 -22.3%라고 말한다. 숫자만 봐서는 마치 한국이 미국이나 일본에 비해서 대단한 선방을 한 것처럼 보일 수 있다. 하지만 여기에는 연율화라는 함정이 있다.

미국이나 일본의 경우 ‘전분기 대비 연율화’ 기준이다. 즉, 미국의 2분기 경제 성장률 전망치인 -34.5%는 연율화된 값이다.

미국은 연율화된 값을 기본적으로 쓰기 때문에 이렇게 국가별로 비교를 하려면 다른 국가들을 연율화시키거나 미국의 값에 루트4를 씌워서 비교를 해야한다.

때문에 해당 값에 루트 4를 씌우면 -7%가 나오고, 일본의 값인 -22.3%에 루트 4를 씌우면 -5%가 나온다. 이에 따라 정확한 비교가 가능해졌다. 단, 한국이 G20 중 상위 2번째인 것은 변함이 없다.

좌측 자료처럼 비교하며 기준을 통일하지 않은 것은 기자의 의도일 수도 실수일 수도 있다. 다만 미국은 연율화를 자주 쓰기 때문에 실수일 수 있어도, 일본의 경우는 연율화를 보통 쓰지 않기 때문에 의아한 점은 있지만 각자의 판단에 맡기겠다.

다만 확실한 것은 누군가는 이러한 잘못된 비교나 잘못된 수치로 인해 사실관계를 잘못 파악할 수 있고, 이는 투자 판단 등에 있어서 얼마든지 잘못된 판단으로 이어질 여지가 있다는 점이다.

아래는 2020년 여름에 발표된 다른 주요 언론사의 당시 헤드라인이다.

"미국 2분기, 마이너스 32.9% 역성장…코로나로 사상 최악 성적"

2020년 7월에 미국의 2분기 경제성장률이 -32.9%라는 다소 위협적인 수치로 발표되었다. 하지만 실제 해당 분기의 경제성장률은 -7% 정도였고, 그 전에 자산가격이 수십 퍼센트씩 빠졌던 것에 비하면 상대적으로 그렇게 충격적인 수치는 아니었다는 것이다.

또한 해당 수치는 코로나로 주식이나 비트코인 등의 자산 가격이 3월에 바닥을 치고 한창 상승세 중이던 7월에 발표된 수치였다.

이 기사 당시 비트코인 가격은 약 1,300만 원이었고 나스닥 지수는 10,000이었다. 기사 속 경제성장률 -32.9%라는 수치를 보고 조정을 기다리던 투자자가 기다리던 저점은 영영 돌아오지 않았다.

따라서 누군가는 저 기사의 '-32.9%' 등의 수치를 통해 코로나의 경제 타격에 대해 더 크게 위협을 느낄 수도 있고, 이는 투자를 주저하게 하는 등의 악영향으로 작용할 수 있다는 점에서, 해당 자극적 수치에 속지 않고 적절히 환산할 수 있도록 주의를 기울일 필요가 있다.

더욱 다양한 정보 및 방송 관련 소식은

공식 SNS 채널을 통해 확인 가능합니다.